در این مطلب که در مورد شرکتهای مدیریتی – سرمایهگذاری در بخش خصوصی میباشد، به تیترهای، تعریف سرمایهگذاری خصوصی(PE)، تفاوت سرمایهگذاری خصوصی(PE) با سرمایهگذاری جسورانه(VC)، ساختار شرکتهای سرمایهگذاری خصوصی، نحوه درآمدزایی شرکتهای سرمایهگذاری خصوصی، مراحل سرمایهگذاری در شرکتهای PE، نمونههای موفق خارجی در سرمایهگذاری خصوصی، وضعیت سرمایهگذاری خصوصی در ایران، شرکتهای ایرانی فعال در سرمایهگذاری خصوصی، فرصتهای رشد سرمایهگذاری خصوصی در ایران، چالشهای توسعهPE در بازار ایران، آینده سرمایهگذاری خصوصی در ایران و جمعبندی و پیشنهادات پرداخته میشود.

۱. تعریف سرمایهگذاری خصوصی

توضیح: سرمایهگذاری خصوصی(private Equity) به سرمایهگذاری در شرکتهایی اطلاق میشود که سهام آنها در بازار بورس معامله نمیشود. شرکتهای سرمایهگذاری خصوصی با جمعآوری سرمایه از سرمایهگذاران نهادی و خرد، اقدام به خرید بخشی یا تمام سهام این شرکتها کرده و پس از بهبود عملکرد و افزایش ارزش آنها، از طریق فروش سهام یا عرضه اولیه (IPO) سود کسب میکنند. این نوع سرمایهگذاری معمولاً بلندمدت است و بهدنبال خلق ارزش پایدار در شرکت هدف میباشد.

🔍 اهداف اصلی این شرکتها

- خرید شرکتهای سودآور یا دارای پتانسیل رشد

- بازسازی مدیریتی و ساختاری شرکتها

- کاهش هزینهها و افزایش بهرهوری

- فروش شرکت یا عرضه اولیه IPO پس از چند سال برای کسب سود کلان

۲) تفاوت Private Equity و Venture Capital

سرمایهگذاری خصوصی PE و سرمایهگذاری جسورانه VC هر دو در حوزه تأمین مالی شرکتها فعالیت میکنند، اما در عمل تفاوتهای اساسی دارند:

✅ Private Equity سرمایهگذاری خصوصی

- سرمایهگذاری در شرکتهای بالغ، با درآمد و سودآوری ثابت

- خرید اکثریت یا حتی کل سهام شرکت (کنترل مدیریتی کامل)

- استفاده از اهرم مالی (Leverage) برای افزایش بازده

- تمرکز بر بازسازی عملیاتی و فروش با سود در پایان

- افق سرمایهگذاری: ۵ تا ۱۰ سال

🚀 Venture Capital سرمایهگذاری جسورانه

- سرمایهگذاری در استارتاپهای نوپا، معمولاً قبل از سوددهی

- مالکیت اقلیت (Minority Share) بدون کنترل کامل

- سرمایهگذاری بدون استفاده از وام یا اهرم

- تمرکز بر رشد سریع، ورود به بازار و جذب کاربران

- احتمال شکست زیاد، ولی موفقیتهای اندک با سود زیاد جبران میشود

۳) ساختار شرکتهای سرمایهگذاری خصوصی

یک شرکت سرمایهگذاری خصوصی Private Equity Firm معمولاً به شکل یک صندوق سرمایهگذاریPE Fund ساختاردهی میشود. این ساختار با هدف همراستایی منافع سرمایهگذاران و مدیران طراحی شده است.

🧱 اجزای اصلی ساختار PE

.۱Limited Partners (LPs)

.۱نهادهای سرمایهگذار مثل صندوقهای بازنشستگی، بیمهها و افراد با سرمایه خالص بالا

.۲تنها تأمینکننده سرمایه هستند و نقشی در مدیریت ندارند

.۳مسئولیت محدود دارند (تا سقف سرمایه تعهدی)

.۲General Partner (GP):

.۱شرکت مدیریت سرمایهگذاری یا تیم حرفهای که مسئول سرمایهگذاری، مدیریت و خروج است

.۲بابت مدیریت، کارمزد سالانه و درصدی از سود Carry دریافت میکند

.۳مسئولیت کامل اداره صندوق را دارد

.۳PE Fund (

.۴ موجودیتی حقوقی است که سرمایه LPها توسط GP در آن تجمیع میشود

.۱سرمایهگذاری در شرکتهای هدف از طریق این صندوق انجام میشود

.۵Portfolio Companies (

.۶ شرکتهایی که توسط PE Fund خریداری میشوند

.۱هدف: ایجاد ارزش طی چند سال و سپس فروش سودآور

۴) نحوه درآمدزایی شرکتهای سرمایهگذاری خصوصی

شرکتهای سرمایهگذاری خصوصی Private Equity Firms درآمد خود را از دو منبع اصلی بهدست میآورند:

کارمزد مدیریت سرمایه و سهم از سود سرمایهگذاریها. این مدل بهگونهای طراحی شده که انگیزهی عملکرد موفق و بلندمدت را برای مدیران صندوق ایجاد کند.

۱.💼 کارمزد مدیریت Management Fee

- PE Firm سالانه درصدی از کل سرمایه صندوق را بهعنوان کارمزد ثابت دریافت میکند.

- این مبلغ معمولاً حدود ۲٪ از کل سرمایه تعهدشده committed capital است.

- هدف از این کارمزد، پوشش هزینههای عملیاتی شرکت مانند حقوق پرسنل، تحلیل مالی، ارزیابی فرصتها و اجرای معاملات است.

✅ این درآمد حتی در صورت عدم موفقیت سرمایهگذاریها نیز به GP تعلق میگیرد.

۲.📈 سهم از سود (Carried Interest یا Carry)

- پس از آنکه سود خالصی برای صندوق حاصل شد، درصدی از آن به شرکت مدیریت تعلق میگیرد.

- معمولاً ۲۰٪ از سود خالص سرمایهگذاریها به عنوان Carry به GP پرداخت میشود.

- این پرداخت فقط در صورتی انجام میشود که سرمایهگذاران محدود (LPها) ابتدا اصل سرمایه و سود پایه Hurdle Rate را دریافت کرده باشند.

🎯 این مکانیزم باعث میشود GP انگیزهی قوی برای افزایش ارزش شرکتها داشته باشد، چون تنها در صورت موفقیت واقعی به سود بالا میرسد.

💡 این مدل باعث همراستایی منافع شرکت مدیریت GP با سرمایهگذاران LP میشود و تضمین میکند که GP تنها زمانی سود بالا میبرد که کل صندوق موفق بوده باشد.

۵) مراحل سرمایهگذاری در شرکتهای PE

- Fundraising

✅ جذب سرمایه از نهادهای مالی (LPها) برای ایجاد صندوق PE

- Deal Sourcing

🔍 جستجو و شناسایی فرصتهای مناسب سرمایهگذاری (شرکتهای قابل خرید)

- Due Diligence

📊 بررسی دقیق مالی، حقوقی و عملیاتی شرکت هدف برای ارزیابی ریسکها و پتانسیلها

- Acquisition

📝 خرید شرکت هدف معمولاً با ترکیبی از سرمایه و وام – LBO

- Value Creation

📈 بهبود عملیات، کاهش هزینهها و رشد شرکت طی چند سال برای افزایش ارزش

- Exit

💸 فروش شرکت از طریق IPO یا فروش به شرکت دیگر Trade Sale و بازگشت سود به سرمایهگذاران

📌 این چرخه معمولاً ۴ تا ۷ سال طول میکشد و هدف آن حداکثرسازی بازده برایLP وGP است.

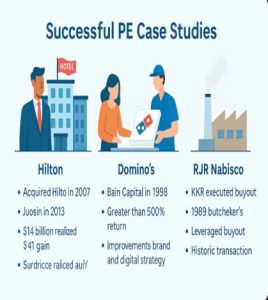

۶) نمونههای موفق جهانی در سرمایهگذاری خصوصی

🏨 Hilton توسط Blackstone

خرید در سال ۲۰۰۷ با ارزش ۲۶ میلیارد دلار

- پس از بازسازی و بهبود ساختار مالی، در سال ۲۰۱۳ IPO شد

- Blackstone حدود ۱۴ میلیارد دلار سود خالص کسب کرد

✅ یکی از موفقترین معاملات تاریخ PE

🍕 Domino’s Pizza توسط Bain Capital

- سرمایهگذاری در سال ۱۹۹۸

- تمرکز بر بازسازی برند، دیجیتالسازی سفارشات و گسترش بینالمللی

- بازدهی بیش از ۵۰۰٪ طی چند سال

✅ تبدیل به الگوی مدرنسازی در صنعت فستفود

📌 نتیجهگیری:

این نمونهها نشان میدهند کهPE با استراتژی درست میتواند ارزشهای بزرگ خلق کند؛ اما نیاز به مدیریت حرفهای، صبر و ریسکپذیری دارد.

۷) وضعیت سرمایهگذاری خصوصی در ایران

✅ سرمایهگذاری خصوصی در ایران یک صنعت نوپاست که از حدود سال ۱۳۹۸ با شکلگیری اولین صندوقهای PE آغاز شد.

🔹 نقاط قوت:

- رشد نیاز شرکتهای خصوصی به تأمین مالی برای توسعه

- وجود استارتاپها و کسبوکارهای مقیاسپذیر

- حمایت برخی نهادهای دولتی و بورسی از صندوقهای جسورانه و خصوصی

🔍 وضعیت کنونی:

- کمتر از ۱۰ صندوق فعال PE بهصورت رسمی

- رشد تدریجی با محوریت شرکتهایی مثل سرآوا، فیروزه و اسمارتآپ

- علاقهمندی نهادهای مالی (بانکها، هلدینگها) به ورود به این حوزه

۸) شرکتهای ایرانی فعال در سرمایهگذاری خصوصی

در سالهای اخیر، چند شرکت پیشرو در ایران در حوزهی سرمایهگذاری خصوصی PE فعالیت خود را آغاز کردهاند. این شرکتها نقش مهمی در توسعه این صنعت نوپا دارند:

۱.💼 سرآوا Sarava Ventures

از اولین بازیگران PEدر ایران

- سرمایهگذار اصلی در دیجیکالا، علیبابا، و سایر کسبوکارهای دیجیتال

- تمرکز بر استارتاپهای مقیاسپذیر و شرکتهای رشد یافته

۲.🚀 اسمارتآپ Smartup Ventures

- پل بین VC و PE با تمرکز بر سرمایهگذاریهای مرحله رشد

- سرمایهگذاری در بیش از ۳۰ استارتاپ ایرانی

- حمایت از شرکتها برای ورود به مرحلهی سوددهی و مقیاسپذیری

۳.💰 فیروزه Firoozeh Capital

- اولین صندوق سرمایهگذاری خصوصی ثبتشده در بازار سرمایه ایران

- تخصص در حوزه فناوری، خدمات مالی، و تجارت الکترونیک

- حضور در بازار رسمی بورس ایران

۹) فرصتهای رشد سرمایهگذاری خصوصی در ایران

اگرچه صنعت PE در ایران هنوز نوپاست، اما چندین فرصت کلیدی برای رشد آن وجود دارد:

۱.📌 خصوصیسازی واقعی شرکتهای دولتی

- دهها شرکت دولتی نیاز به واگذاری مؤثر و مدیریت بهرهور دارند.

- PE میتواند به بهینهسازی عملکرد این شرکتها کمک کند.

۲.📌 رشد استارتاپها و شرکتهای متوسط

- بسیاری از استارتاپها وارد مرحله رشد و تثبیت شدهاند.

- PE میتواند سرمایه و تجربه مدیریتی برای Scale-up فراهم کند.

۳.📌 نیاز صنایع سنتی به مدرنسازی

- شرکتهای خانوادگی و سنتی برای رقابتپذیری به سرمایه و تحول نیاز دارند.

- PE با نگاه اصلاح ساختاری میتواند محرک این تحول باشد.

۴.📌 افزایش علاقه سرمایهگذاران نهادی

- بانکها، هلدینگها، صندوقهای بازنشستگی به دنبال بازدهی بلندمدت و متنوع هستند.

- سرمایهگذاری در PE میتواند سبد سرمایهگذاری آنها را متعادل کند.

۵.📌 توسعه بازار سرمایه و ابزارهای مالی

- ابزارهای جدید مثل صندوقهای خصوصی، اوراق قابل تبدیل، و LBO میتوانند PE را توانمندتر کنند.

۱۰) چالشهای توسعه سرمایهگذاری خصوصی در ایران

با وجود ظرفیتهای بالا، توسعه صنعت PE در ایران با موانعی جدی مواجه است:

⚠️ ۱. بیثباتی اقتصادی

- نوسانات نرخ ارز، تورم بالا و نبود پیشبینیپذیری مانع جذب سرمایهگذاری بلندمدت میشود.

⚠️ ۲. کمبود قوانین تخصصی

- نبود چارچوب قانونی مشخص برای صندوقهای PE و ابزارهایی مثل LBO، سرمایهگذاران را دچار ابهام میکند.

⚠️ ۳. فرهنگ پایین واگذاری مدیریتی

- بسیاری از مالکان کسبوکارهای ایرانی تمایل به حفظ کنترل کامل دارند و با ورود شریک استراتژیک مشکل دارند.

⚠️ ۴. محدودیت در خروج Exit

- بازار سرمایه ضعیف و نبود بازار خرید و فروش شرکتهای خصوصی، فرآیند Exit را برای PEها دشوار میکند.

⚠️ ۵. ضعف زیرساخت اطلاعات مالی

- نبود شفافیت، استاندارد نبودن گزارشهای مالی و اطلاعات ناقص، ارزیابی شرکتها را پرریسک میکند.

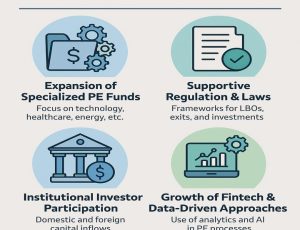

۱۱) آینده سرمایهگذاری خصوصی در ایران

با وجود چالشها، آینده سرمایهگذاری خصوصی در ایران امیدوارکننده است؛ در صورت اصلاحات تدریجی، این صنعت میتواند به یکی از ارکان تأمین مالی و توسعه کسبوکارها تبدیل شود.

🔮 روندهای پیشبینیشده:

- گسترش صندوقهای PE تخصصی

- تمرکز بر صنایع خاص مانند فناوری، سلامت، انرژی و کشاورزی

- ایجاد رقابت سالم بین صندوقها و حرفهایتر شدن بازار

- تدوین و اصلاح قوانین حمایتی

- طراحی چارچوبهای قانونی برای LBO، مالکیت خصوصی و خروج شفاف

- حمایت بانک مرکزی و سازمان بورس از ابزارهای نوین

- ورود سرمایهگذاران نهادی داخلی و خارجی

- افزایش نقش بیمهها، صندوقهای بازنشستگی و سرمایهگذاران خارجی با بهبود شرایط اقتصاد کلان

- رشد فینتک و دادهمحور شدن تصمیمگیریها

- استفاده از تحلیل داده، هوش مصنوعی و سیستمهای ارزیابی دیجیتال برای انتخاب و مدیریت پرتفوی

- تعامل بیشتر PE با بازار سرمایه

- IPO بخشی از شرکتهای پرتفو بهعنوان استراتژی خروج

- ایجاد صندوقهای قابل معامله در بورس ETF با رویکرد PE

۱۲) جمعبندی و پیشنهادات

- سرمایهگذاری خصوصی Private Equity یک ابزار مؤثر برای رشد شرکتها، ارتقاء بهرهوری و بازدهی بالاست.

- در سطح جهانی، PE نقش کلیدی در تأمین مالی شرکتهای بزرگ و متوسط دارد.

- در ایران نیز با وجود چالشها، روند شکلگیری PE آغاز شده و آیندهای روشن دارد.

- حضور شرکتهایی مانند سرآوا، اسمارتآپ و فیروزه، نشاندهنده ظرفیت داخلی در این حوزه است.